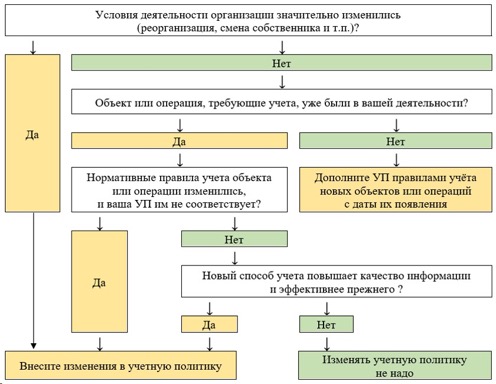

Если законодательство не изменилось и в ранее утверждённой учётной политике вас всё устраивает, с ней можно работать годами, пока не возникнет нужда внести в неё изменения. Применять изменённые способы бухгалтерского и налогового учёта можно только с начала нового года. Проверить, надо ли вносить изменения в вашу учётную политику, можно по Схеме.

Ссылка на Схему

Напомню основные изменения, которые могут повлиять на учётную политику вашей организации.

- Появилась возможность применять коэффициент 1,5 к сумме затрат, включаемых в первоначальную стоимость российского высокотехнологичного оборудования. Эта возможность предусмотрена п. 1 ст. 257 НК РФ в отношении оборудования, включённого в перечень, утверждённый Распоряжением Правительства РФ от 20.07.2023 № 1937-р. Это можно отразить в разделе «Налог на прибыль». При выборе этого варианта в Приказе об утверждении новой редакции учётной политики необходимо указать дату, начиная с которой она будет применяться (но не ранее 21 июля 2023 года).

- Для организаций, которые применяют ФСБУ 14/2022, в разделе «Нематериальные активы» необходимо указать информацию о сроках проведения проверки на обесценение НМА с неопределённым сроком полезного использования и капитальных вложений в НМА. См. пп. «а» п. 10, п. 11 МФСО (IAS) 36 «Обесценение активов».

- Изменены требования к путевым листам, утверждены новые правила оформления (формирования) путевых листов.

- Вышла Рекомендация Р-150/2023-КпР, в соответствии с которой План счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций и Инструкция по его применению, утверждённые Приказом Минфина России от 31.10.2000 № 94н, не являются обязательными для применения.

- Вышла Рекомендация Р-152/2023-КпР «Косвенные налоги в расчётах с контрагентами». В данном случае речь идёт об отражении в балансе НДС с выданных авансов и предоплат, не принятого к вычету, в качестве актива – отложенного права на вычет.

- Досрочное применений ФСБУ 14/2022 «Нематериальные активы», ФСБУ 28/2023 «Инвентаризация» (ФСБУ я нашёл с помощью системы КонсультантПлюс).

Как видите, далеко не все изменения коснутся вашей работы. Чтобы не делать «пустую» работу, давайте разберёмся чего не должно быть в учётной политике.

В учётной политике должны быть только правила учёта по тем объектам и операциям, которые у вас уже есть. Не надо заранее описывать способы учёта объектов и операций, которых у вас нет и не предвидится. Например, компания не работает и не собирается работать с ценными бумагами. Значит, бессмысленно описывать правила их оценки; у фирмы нет НМА – не надо выбирать способ их амортизации.

В учётную политику нужно включать только те способы учёта, которые надо установить самим или выбрать из нескольких допустимых вариантов. Не нужно переписывать в учётную политику единственно возможные способы учёта или те, которые вы не обязаны применять.

Примеры, что ВКЛЮЧАТЬ в учётную политику:

- лимит первоначальной стоимости ОС в бухучёте;

- списание в расходы МПЗ для управленческих нужд;

- создание резерва по сомнительным долгам в налоговом учёте;

- списание в расходы арендной платы по договорам на срок до 12 месяцев;

- использование кассового метода при расчёте налога на прибыль.

Примеры, что НЕ ВКЛЮЧАТЬ в учётную политику:

- лимит первоначальной стоимости ОС в налоговом учёте;

- запасы для управленческих нужд учитываются так же, как остальные МПЗ;

- не создаём резерв по сомнительным долгам в налоговом учёте;

- при аренде по договорам на срок от 12 месяцев учитывается право пользования активом и обязательство по аренде;

- используем кассовый метод при расчёте налога при УСН.

Как вы знаете, ФСБУ 14/2022 «Нематериальные активы» становится обязательным с 2024 года. Однако и тут не все новшества в бухучёте НМА требуют изменения учётной политики. Есть нововведения, которые влекут изменения в учёте НМА, но на учётную политику влияния не оказывают. Нововведения в учёте НМА, не требующие изменения учётной политики, приведены в таблице.

{kind=link}

Остались ли у Вас вопросы по учётной политике 2024?