Сегодня наш материал посвящен новшеству, а именно — обновлению формы расчёта 6-НДФЛ. Применяется она, начиная с отчётности за I квартал 2023 года, а за 2022 год, как вы помните, надо было отчитаться по старой форме.

Крайний срок сдачи 6-НДФЛ:

- за I квартал — 25.04.2023

- за полугодие — 25.07.2023

- за 9 месяцев — 25.10.2023

- за2023 г. — 26.02.2024

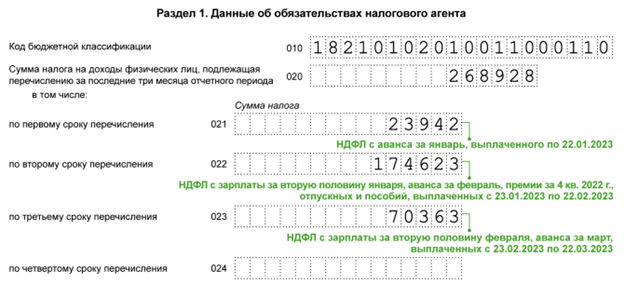

Главные изменения — в разделе 1. Так, в поле 020 теперь вместо суммы удержанного НДФЛ за последние три месяца отчётного периода указывают налог, подлежащий перечислению за те же три месяца. То есть имеется в виду общая сумма НДФЛ, который надо было уплатить:

- до 30 января (28 января — суббота) — налог, удержанный с доходов 1-22 января;

- до 28 февраля — налог с доходов 23 января — 22 февраля;

- до 28 марта — налог с доходов 23 февраля — 22 марта.

Из-за этого заметно изменился и блок со сроками перечисления и суммой перечисленного налога. Ведь НДФЛ с начала 2023 года уплачивается в составе ЕНП. И теперь не так важно, когда и по какому налогу деньги были перечислены в бюджет. Главное, чтобы к наступлению срока уплаты налога у налогового агента было положительное сальдо на едином налоговом счёте и своевременно подано уведомление об исчисленном налоге. А засчитывать сальдо в счёт погашения конкретных налоговых обязательств будет ИФНС. Итак, теперь в 6-НДФЛ вместо срока перечисления и соответствующей суммы в полях 021-024 должна отражаться сумма налога по первому сроку перечисления, второму, третьему и четвёртому. Однако последний срок актуален только для расчёта за год, в ежеквартальных 6-НДФЛ там писать нечего.

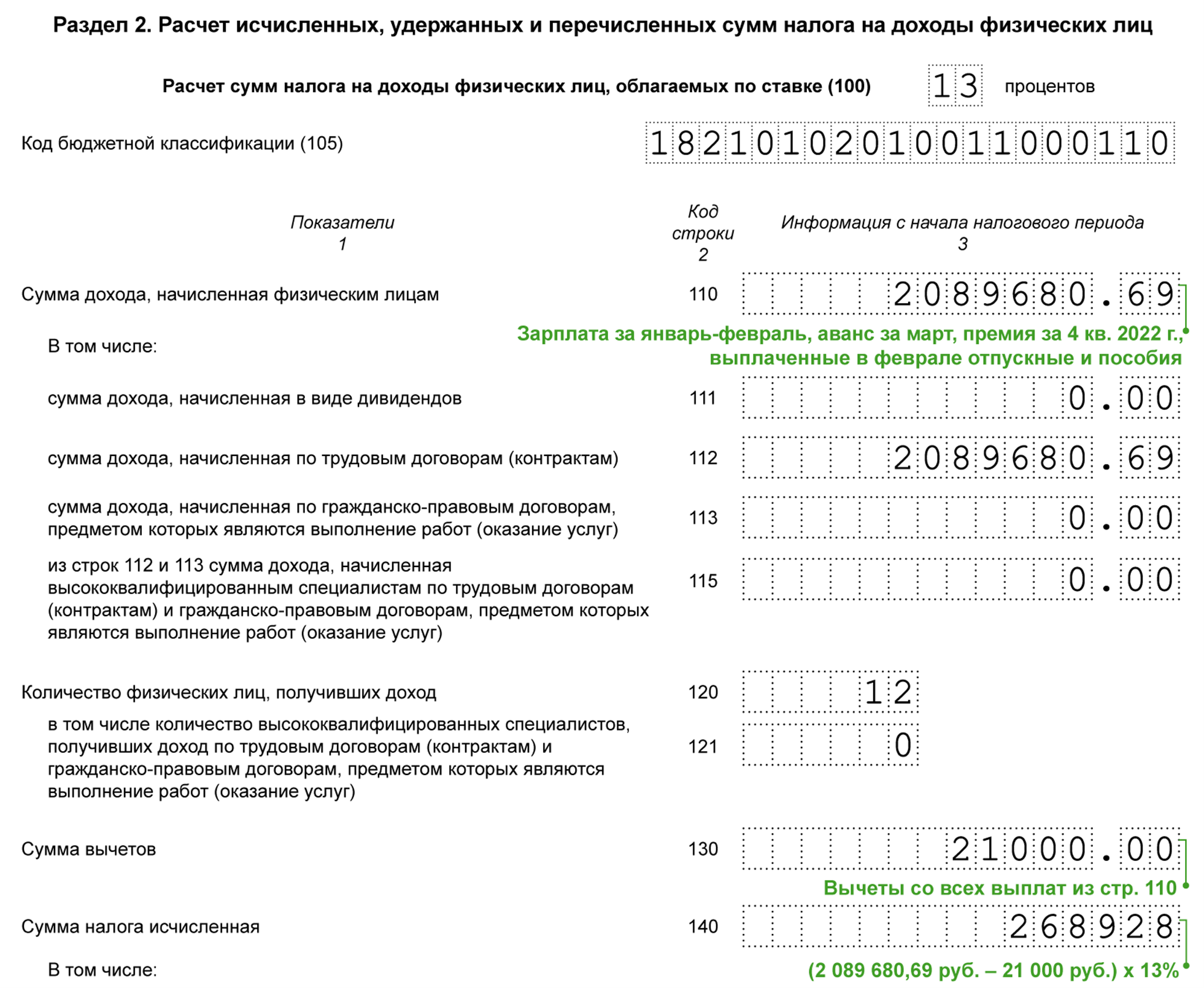

Раздел 2 расчёта 6-НДФЛ особо не изменился. Так, в поле 110 указывают общую сумму дохода, полученную работниками и иными физлицами нарастающим итогом с начала года и по конец квартала. А в поле 140 — НДФЛ, исчисленный с этой суммы.

Однако, в связи с изменениями в разделе 1, многие налогоплательщики задавались вопросом, а как заполнять раздел 2? Ведь в разделе 1 у нас теперь показывается НДФЛ за период с 1 января и по 22 марта. Нужно ли в строках 110 и 140 второго раздела показывать суммы за весь квартал или тоже до 22 марта? В поле 110 «Сумма дохода, начисленная физическим лицам» указывается обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода. В поле 140 «Сумма налога исчисленная» указывается обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода. Таким образом, в полях 110 и 140 раздела 2 расчёта по форме 6-НДФЛ за первый квартал 2023 года указываются обобщённые по всем физическим лицам сумма начисленного и фактически полученного дохода и сумма исчисленного НДФЛ за период с 01.01.2023 по 31.03.2023. Также ФНС выпустила письмо, адресованное как территориальным налоговым органам, так и налогоплательщикам, с перечнем контрольных соотношений показателей налоговых деклараций и расчётов, в том числе 6-НДФЛ, для выявления ошибок. В этом письме приводятся контрольные значения для периодов до 01.01.2023 и для периодов после 01.01.2023, то есть для старой и для новой формы 6-НДФЛ. ФНС сообщила, что теперь не нужно применять такие междокументные соотношения:

Ответ был дан в Письме ФНС России от 06.03.2023 N ЗГ-3-11/3160 , которое я нашёл в КонсультантПлюс

- сумма стр. 112 и 113 разд. 2 больше либо равна стр. 050 прил. 1 к разд. 1 РСВ (соотношение 3.1) — с расчёта за 2022 год;

- дата в стр. 021 разд. 1 более поздняя или соответствует дате фактической уплаты налога (соотношение 2.2) — с расчёта за I квартал 2023 года.

Зарплата за декабрь и зарплата за март

в 6-НДФЛ

В разд. 2 расчёта 6-НДФЛ отражается зарплата (авансы по зарплате), выплаченная в отчётном (налоговом) периоде, независимо от того, за какой месяц она выплачивается. Так, зарплату, выплаченную с 1 января по 31 марта 2023 г., включите, в частности, в поле 110 разд. 2 расчёта за I квартал 2023 г. (где указывается обобщенная по всем физлицам сумма начисленного и фактически полученного за этот период дохода). Исчисленный с неё НДФЛ отразите в том числе в составе обобщенной суммы в поле 140 разд. 2 того же расчёта. При этом полагаем, что в поле 160 разд. 2 следует отражать НДФЛ, который удержан не в отчётный период, а в период, указанный в п. 2 ст. 230 НК РФ, — с 1 января по 22 марта включительно. Рекомендуем уточнить этот момент в вашей инспекции. При выплате зарплаты за декабрь 2022 г. в январе 2023 г. указанный доход относится к январю 2023 г. Например, если декабрьская зарплата перечислена 10 января 2023 г., дата фактического получения дохода — 10 января 2023 г. В данной ситуации применяется пп. 1 п. 1 ст. 223 НК РФ, поскольку положение п. 2 ст. 223 НК РФ, по которому доход в виде зарплаты фактически получен на последний день месяца её начисления, с 1 января 2023 г. отменено. Этот подход отражён в разъяснениях ФНС России. Исходя из этих разъяснений в годовом расчёте 6-НДФЛ за 2022 г. декабрьскую зарплату, выплаченную в январе 2023 г., отражать не надо. Отразите данный доход и НДФЛ с него в расчёте 6-НДФЛ за I квартал 2023 г:

- доход — в полях 110, 112, 115 разд. 2;

- НДФЛ — в поле 020 разд. 1, поле 021 разд. 1 (налог отражается в поле 021 при выплате зарплаты в период с 1 по 22 января 2023 г.), в полях 140, 142, 160 разд. 2.

При заполнении годовой отчетности за 2023 г. отразите зарплату за декабрь 2022 г., выплаченную в январе 2023 г., и НДФЛ с нее в Приложении N 1 к расчету 6-НДФЛ. Кроме того, включите эти суммы в поля 110, 112, 115, 140, 142, 160 разд. 2 годового расчёта. Значения данных полей определяются нарастающим итогом с начала года. Зарплату за март 2023 г., выплаченную в апреле, отразите в разд. 2 расчета за полугодие 2023 г., а в расчёт за I квартал 2023 г. не включайте. Порядок отражения НДФЛ с зарплаты (аванса по зарплате) в разд. 1 расчёта 6-НДФЛ также изменён. Отражать надо удержанный НДФЛ, подлежащий перечислению в соответствующем периоде:

Найти Письмо ФНС России от 30.01.2023 N БС-4-11/1010@ о контрольных соотношениях мне помогла система КонсультантПлюс

- в поле 020 укажите общую сумму НДФЛ по всем физлицам, подлежащую перечислению за последние три месяца отчетного периода, в том числе с зарплаты;

- в полях 021 — 023 — суммы НДФЛ, подлежащие перечислению по первому, второму и третьему сроку перечисления отчетного периода.

Так, в отчёте за I квартал 2023 г. в поле 021 укажите сумму НДФЛ, удержанную с 1 по 22 января 2023 г., в поле 022 — с 23 января по 22 февраля 2023 г., в поле 023 — с 23 февраля по 22 марта 2023 г.;

- в поле 024 проставьте прочерк в расчетах за I квартал, полугодие, 9 месяцев. В расчете за год в этом поле укажите сумму НДФЛ, удержанную с 23 по 31 декабря текущего года.

Как отразить в расчёте 6-НДФЛ материальную помощь

Отражение в расчёте 6-НДФЛ материальной помощи зависит от того, облагается ли она НДФЛ. Материальную помощь, которая облагается НДФЛ полностью (т.е. без установления нормативов, ниже которых она не облагается налогом), нужно отразить в расчёте 6-НДФЛ. Такой вывод следует из анализа Порядка заполнения расчёта 6-НДФЛ. Также отражайте в расчёте 6-НДФЛ материальную помощь, выплаченную свыше необлагаемого размера, если он установлен Налоговым кодексом РФ (например, 50 000 руб. - п. 8 ст. 217 НК РФ). Материальную помощь, выплаченную в пределах необлагаемого размера, мы рекомендуем отражать в 6-НДФЛ, поскольку её можно выплатить несколько раз за год и в итоге превысить лимит. Материальную помощь в размере до 4 000 руб. в расчёте 6-НДФЛ также целесообразно отражать по указанной причине. Если вы выплатите её несколько раз за год и тем самым в одном из периодов будет превышен необлагаемый размер, вся выплаченная помощь (как в пределах лимита, так и сверх него) должна быть отражена в расчёте 6-НДФЛ с учётом вычета в размере 4 000 руб. за год. Это следует из п. п. 4.1, 4.3 Порядка заполнения расчёта 6-НДФЛ, Приложения N 2 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/387@. Помощь, которая полностью не облагается НДФЛ (т.е. без установления нормативов, сверх которых она облагается налогом), в форму 6-НДФЛ включать не нужно. Например, не нужно отражать материальную помощь в связи со смертью работника или члена его семьи. Разъяснения ведомства даны в период действия отмененной формы 6-НДФЛ, однако, по нашему мнению, они применимы и сейчас. В разд. 1 расчёта 6-НДФЛ отражается удержанный налог с материальной помощи, подлежащий перечислению в последние три месяца отчетного (налогового) периода. В частности, укажите:

- в поле 020 — НДФЛ, подлежащий перечислению за последние три месяца отчётного (налогового) периода;

- в полях 021 — 023 — суммы налога по первому — третьему сроку перечисления отчётного (налогового) периода.

Поле 024 заполните, если подаёте расчёт за год. Укажите в нем сумму налога, подлежащую перечислению не позднее последнего рабочего дня налогового периода. При необходимости заполните другие поля разд. 1. В разд. 2 расчёта сведения о материальной помощи отразите в составе обобщенных показателей следующим образом:

- общую сумму начисленной и выплаченной за отчётный (налоговый) период материальной помощи включите в показатель поля 110;

- необлагаемую часть материальной помощи (сумму вычета) согласно значениям кодов видов вычетов налогоплательщика включите в показатель поля 130;

- исчисленный с материальной помощи НДФЛ в общей сумме за отчётный (налоговый) период включите в показатель поля 140;

- удержанный с материальной помощи НДФЛ включите в показатель поля 160. Полагаем, что в расчётах 6-НДФЛ за отчетные периоды нужно указать суммы удержанного налога за периоды с начала года по 22-е число последнего месяца отчётного периода (включительно). То есть, например, при заполнении расчета за полугодие в показатель поля 160 нужно включить суммы НДФЛ, удержанные с 1 января по 22 июня. Такой порядок заполнения следует из п. 2 ст. 230 НК РФ. Но в Порядке заполнения расчёта 6-НДФЛ он не прописан. Поэтому рекомендуем уточнить в вашей инспекции, как заполнить поле 160 разд. 2 расчета 6-НДФЛ за I квартал, полугодие и 9 месяцев. В расчёте 6-НДФЛ за год в этом поле нужно указать налог, удержанный за весь налоговый период.

Если вы выплатили материальную помощь при рождении ребенка в размере более 50 000 руб., то в расчёте 6-НДФЛ нужно отразить всю ее сумму. Сделать это нужно с учётом следующего. В разд. 1 расчета отражается удержанный налог с материальной помощи, срок перечисления которого приходится на последние три месяца отчётного (налогового) периода. В разд. 2 расчёта вся сумма материальной помощи отражается в составе начисленного дохода, а необлагаемая сумма до 50 000 руб. включительно — в составе вычетов в поле 130. Если вы выплатили материальную помощь при рождении ребенка в размере, не превышающем 50 000 руб., то в соответствии с разъяснениями ФНС России её можно не отражать в расчете 6-НДФЛ. Разъяснения ведомства даны в период действия отмененной формы 6-НДФЛ, однако, по нашему мнению, они применимы и сейчас. Но если вы всё-таки отразили в расчете 6-НДФЛ такую материальную помощь, укажите её и при составлении годового расчёта в справке о доходах и суммах НДФЛ.

Как отразить в расчёте 6-НДФЛ отпускные

Датой фактического получения дохода в виде отпускных является день их выплаты. Поэтому в расчете отразите только выплаченные отпускные, а отпускные, которые начислены, но не выплачены, указывать не нужно. В расчёте 6-НДФЛ информацию об отпускных нужно отразить в том периоде, в котором они выплачены. В разд. 1 нужно отразить:

- в поле 020 — налог, подлежащий перечислению (в том числе с отпускных) в последние три месяца отчётного периода;

- в полях 021 — 023 — суммы налога, подлежащие перечислению по первому, второму и третьему срокам перечисления налога для этого отчётного периода;

- в поле 024 — сумму исчисленного и удержанного налога по четвёртому сроку перечисления за период с 23 по 31 декабря.

Поле 024 заполняется только в расчёте за год. В разд. 2 нужно отразить обобщенные суммы дохода, исчисленного и удержанного налога следующим образом:

- в поле 110 включить сумму отпускных в общую сумму доходов, начисленную по всем физлицам с начала года. В этом поле отражаются начисленные с начала года доходы, дата фактического получения которых наступила в отчётном (налоговом) периоде, например, для расчёта за I квартал — с 1 января по 31 марта включительно;

- в поле 112 включить сумму отпускных в общую сумму доходов, начисленную по трудовым договорам (контрактам) по всем физлицам с начала года;

- в поле 120 отразить общее количество физлиц, которые получили доходы, отражённые в поле 110 (в том числе в виде отпускных);

- в поле 140 указать НДФЛ, исчисленный со всех доходов (включая отпускные) за отчётный (налоговый) период. Например, в расчёте за I квартал отражается НДФЛ, исчисленный с 1 января по 31 марта включительно;

- в поле 160 указать общую сумму удержанного НДФЛ (в том числе с отпускных). Полагаем, нужно включить в это поле НДФЛ, удержанный не в течение всего отчётного периода, а с начала года по 22-е число последнего месяца отчётного периода. Такой подход к заполнению поля 160 основан на п. 2 ст. 230 НК РФ. Рекомендуем уточнить в вашей инспекции порядок отражения удержанного налога в расчетах за отчётные периоды. В расчёте 6-НДФЛ за год в поле 160 указывается налог, удержанный с 1 января по 31 декабря отчётного года.

При заполнении расчёта за налоговый период сведения об отпускных и соответствующем НДФЛ отражаются также в справке о доходах и суммах налога физлица в составе обобщенных данных в разд. 2 и в Приложении к ней (разд. V Порядка заполнения расчета 6-НДФЛ). Так, в Приложении к справке указывают:

- в поле «Месяц» — порядковый номер месяца, в котором отпускные фактически выплачены работнику;

- в поле «Сумма дохода» — сумму выплаченных отпускных;

- в поле «Код дохода» - код отпускных «2012».

При отражении отпускных в расчете руководствуйтесь также общими правилами заполнения расчета.

Как отразить в 6-НДФЛ перерасчёт отпускных

Если при перерасчете нужно доплатить отпускные, в разд. 2 отразите итоговые суммы с учетом доплаты отпускных. То есть правила заполнения раздела такие же, как и по обычным отпускным. Делается это в отчётном периоде, в котором они доплачены. Если при перерасчёте нужно уменьшить отпускные и вернуть излишне удержанный налог, то расчет 6-НДФЛ надо заполнить следующим образом. Сведения о возврате излишне удержанного налога надо отразить (п. п. 3.2, 4.3 Порядка заполнения расчёта 6-НДФЛ):

- в полях 030 — 032 разд. 1 расчета за соответствующий отчётный период;

- в поле 190 разд. 2 за отчётный период, в котором был возврат налога.

Если вы ещё не вернули излишне удержанный налог и отпускные были перечислены в том же налоговом периоде, в котором произведен их перерасчёт, заполните поле 180 разд. 2. Полагаем, возможен иной подход: сумма НДФЛ, уплаченная вами с размера переплаты отпускных, не является налогом, удержанным из доходов налогоплательщика. В данном случае речь идет о сумме, излишне уплаченной за счет ваших средств. Соответственно, при уменьшении отпускных в результате перерасчета не надо заполнять поля 030 — 032 разд. 1 и поля 180, 190 разд. 2. За дополнительными разъяснениями по этому вопросу вы можете обратиться в вашу налоговую инспекцию. В остальном расчёт заполняется по общим правилам. За период, в котором были выплачены уменьшаемые отпускные, нужно подать уточненный расчет по форме 6-НДФЛ. В разделе с обобщенными показателями такого расчета отразите итоговые показатели с учетом уменьшенной суммы отпускных. Приведенные разъяснения УФНС России по г. Москве даны в период действия прежней формы расчета 6-НДФЛ, однако полагаем, что они по-прежнему актуальны.

Как отразить в 6-НДФЛ переходящий отпуск

Отпускные при переходящем отпуске, который начинается в одном месяце, а заканчивается в другом, отражают в расчёте 6-НДФЛ так же, как и обычные отпускные. Дело в том, что доход сотрудника по отпускным возникает тогда, когда их выплачивают. Налог в общем случае уплачивается за период с 23-го числа предыдущего месяца по 22-е число текущего месяца — не позднее 28-го числа текущего месяца. Если налог исчислен и удержан за период с 1 по 22 января, то он уплачивается не позднее 28 января, за период с 23 по 31 декабря - не позднее последнего рабочего дня календарного года. При этом не имеет значения, когда начался и закончился сам отпуск. Соответственно, при заполнении расчёта за налоговый период начисленная по переходящему отпуску сумма отпускных отражается в Приложении к справке в поле того месяца, в котором она фактически выплачена работнику. Например, если работник находился в отпуске с 23 мая по 17 июня и отпускные выплачены в мае, то в Приложении к справке в поле «Месяц» надо указать «05».

Дивиденды в 6-НДФЛ

При выплате дивидендов физлицу нужно правильно отразить их в ежеквартально подаваемом расчёте 6-НДФЛ и в справке о доходах и сумме налога физлица, которая подается в составе расчета 6-НДФЛ по итогам года. Если вы выплатили дивиденды резидентам РФ, налоговую базу определяйте отдельно от других видов доходов, к примеру зарплаты. Речь идет в том числе о ситуации, когда они облагаются по одной ставке. В общем случае применяются следующие ставки:

- 13% — если налоговая база за налоговый период меньше или равна 5 млн руб.;

- 650 тыс. руб. и 15% налоговой базы, превышающей 5 млн руб. — если налоговая база превышает 5 млн руб.

В разд. 1 расчёта отразите сведения об удержанном при выплате дивидендов налоге с разбивкой по срокам его перечисления за последние три месяца отчетного периода. При заполнении разд. 1 отражайте дивиденды следующим образом. В поле 010 укажите код бюджетной классификации для НДФЛ. Например, проставьте КБК 182 1 01 02140 01 1000 110 для НДФЛ в части суммы, превышающей 650 тыс. руб., относящейся к части налоговой базы, превышающей 5 млн руб. В поле 020 отразите общую по всем физлицам сумму налога, подлежащую перечислению за последние три месяца отчетного периода. Ниже, в полях 021 — 023, отражаются суммы налога, подлежащие перечислению соответственно по первому, второму и третьему сроку перечисления этого отчетного периода. Например, в расчёте за I квартал 2023 г. указываются:

- в поле 021 — сумма НДФЛ, исчисленная и удержанная в период с 1 января по 22 января 2023 г.;

- в поле 022 — сумма НДФЛ, исчисленная и удержанная в период с 23 января по 22 февраля 2023 г.;

- в поле 023 — сумма НДФЛ, исчисленная и удержанная в период с 23 февраля по 22 марта 2023 г.

- В поле 024 приводится сумма исчисленного и удержанного налога за период с 23 по 31 декабря. В расчёте за I квартал, полугодие и девять месяцев поле 024 не заполняется (п. 3.2 Порядка заполнения расчёта 6-НДФЛ).

Сумма значений заполненных полей 021 — 024 должна соответствовать значению поля 020. В разд. 2 расчёта среди прочего отражаются обобщённые по всем физлицам сведения о доходах, суммах НДФЛ за отчётный (налоговый) период нарастающим итогом с начала года по соответствующей ставке. Если вы как налоговый агент выплачивали физлицам доходы, которые облагаются по разным ставкам НДФЛ, разд. 2 заполните отдельно для каждой из них . Заполните разд. 2 расчёта таким образом. В поле 100 заполните ставку НДФЛ, с учетом применения которой исчислены суммы налога (например, «15»). В поле 105 укажите код бюджетной классификации по налогу. Например, проставьте КБК 182 1 01 02140 01 1000 110 для НДФЛ в части суммы, превышающей 650 тыс. руб., относящейся к части налоговой базы, превышающей 5 млн руб. В поле 110 отразите общую сумму доходов по всем физлицам, к которым применяется ставка налога, указанная в поле 100. В поле 111 отразите обобщенную сумму доходов в виде дивидендов. Подавая 6-НДФЛ за год, при помощи Контрольных соотношений проверьте, правильно ли вы ее рассчитали. Сумма в поле 111 должна совпадать с суммой дохода в виде дивидендов из всех справок о доходах и суммах НДФЛ, представленных вами по всем физлицам в составе годового расчета 6-НДФЛ. Несовпадение значения поля 111 с указанной суммой будет означать, что начисленный доход в виде дивидендов занижен (завышен). Порядок заполнения разд. 2 расчета в части отражения дивидендов и налога с них в 2023 г. не изменился, поэтому приведенные разъяснения по прошлым отчетным периодам, полагаем, сохраняют актуальность. В поле 120 укажите количество физлиц, получивших от вас облагаемый доход с начала года. В поле 130 отразите общую сумму налоговых вычетов, которые вы предоставили с начала года. Перечень таких вычетов можно найти в Приказе ФНС России от 10.09.2015 N ММВ-7-11/387@. В этот показатель включается сумма, которая уменьшает налоговую базу по дивидендам (вычет с кодом «601»). В поле 140 укажите сумму НДФЛ, которую вы исчислили по конкретной ставке. Отражается вся сумма НДФЛ, который исчислен по ставке из поля 100 по всем физлицам за отчетный период. В поле 141 отдельно отразите сумму НДФЛ, которую вы исчислили с выплаченных дивидендов по всем физлицам с начала года по ставке из поля 100. В поле 155 отразите сумму налога на прибыль, которая была удержана налоговым агентом при выплате дивидендов вашей организации и которую вы приняли к зачету при расчете НДФЛ с дивидендов физлицу-резиденту. В поле 160 расчёта укажите общую сумму налога, которую фактически удержали с начала года.

Примеры отражения в 6-НДФЛ различных выплат я нашёл в системе КонсультантПлюс

Отпускные выплачены в марте за 3 дня до начала отпуска. Отпуск начинается в апреле. Начисление по зарплате пройдет в апреле, соответственно налог будет исчислен в апреле. Как отразить доход в 110 строке, и как отразить НДФЛ исчисленный и удержанный. Подскажите, пожалуйста.

Организация является клиентом Консультантп

Добрый день, Лариса!

При предоставлении работнику отпуска в апреле в расчет отпускных должен включаться в том числе доход, начисленный в марте. Если отпускные были выплачены в марте, необходимо в апреле произвести перерасчет отпускных с целью включения в расчет среднего заработка итоговой начисленной зарплаты за март.

В расчете 6-НДФЛ в поле 110 отражают зарплату, отпускные, больничные и другие доходы, выплаченные в 1 кв. 2023 г., общей суммой без уменьшения на налог и вычеты. Поле 130 — вычеты, поле 140 — исчисленный с этих доходов НДФЛ (письмо ФНС от 06.03.2023 N ЗГ-3-11/3160@).

Таким образом, в 6-НДФЛ за I квартал отпускные включают в поле 110, если они выплачены с 1 января по 31 марта 2023 г. В разделе 1 в строке 023 указывают НДФЛ с отпускных, выплаченных с 23 февраля до 22 марта включительно.

В 6-НДФЛ за полугодие в строке 021 отражают НДФЛ с отпускных, выплаченных за период с 23 марта по 22 апреля. Также в расчете указывают сумму доплаты за отпуск, выплаченную в апреле, и налог с нее.

Подробное пояснение с примером Вы можете посмотреть в КонсультантПлюс:

https://login.consultant.ru/link/?req=doc&base=QUEST&n=159572&dst=100001%2C-2&date=27.04.2023