ФНС обновила форму 6-НДФЛ и порядок ее заполнения. Впервые отчитаться по новой форме надо будет за 2021 год, форму необходимо сдать до 01.03.2022. Помимо 6-НДФЛ также внесли изменения и в форму справки о полученных физическим лицом доходах и удержанных суммах НДФЛ, которую работодатель выдает работникам по их просьбе. В части заполнения титульного листа 6-НДФЛ — появились коды отчетных кварталов для случаев снятия с учета в качестве ИП. ИП и главы крестьянских (фермерских) хозяйств в случае снятия с учета указывают в поле «Отчетный период (код)» один из следующих кодов:

- 83 - если отчет подается за I квартал;

- 84 - за полугодие;

- 85 - за 9 месяцев;

- 86 - за год.

В остальном Раздел 1 остался неизменным, обновились только штрих-коды формы. В Порядке заполнения 6-НДФЛ уточнили, что в разделе 2 нужно указывать обобщенные по всем физлицам суммы не просто начисленного, но и фактически полученного дохода. Ранее налоговики в своих письмах (Письмо ФНС России от 13.09.2021 N БС-4-11/12938@ и Письмо ФНС России от 25.11.2021 N БС-4-11/16428@) разъясняли, что в 6-НДФЛ должны попадать только доходы, фактически выплаченные на дату подачи 6-НДФЛ, причем даже зарплата, которая попадает в налоговую базу по НДФЛ по факту ее начисления. А доходы, которые не выплачены на дату представления 6-НДФЛ, в первоначальный расчет не включают, а подают уточненку после их выплаты. ФНС также выпустила отдельное Письмо от 06.10.2021 N БС-4-11/14126@, в котором разъяснила, что и в справке о доходах физлица не надо отражать зарплату и иные доходы, которые не выплачены работникам на дату сдачи в ИФНС расчета 6-НДФЛ. Теперь эта практика закреплена и в порядке заполнению 6-НДФЛ в пункте 4.1 (Приказ ФНС России от 15.10.2020 N ЕД-7-11/753@). Чтобы не представлять уточненные расчеты 6-НДФЛ, сдавайте расчет в инспекцию только после того, как выплатите работникам доходы, относящиеся к истекшему отчетному периоду. И особенно это относится к календарному году, по итогам которого вам необходимо представлять еще и справки о доходах физлиц.

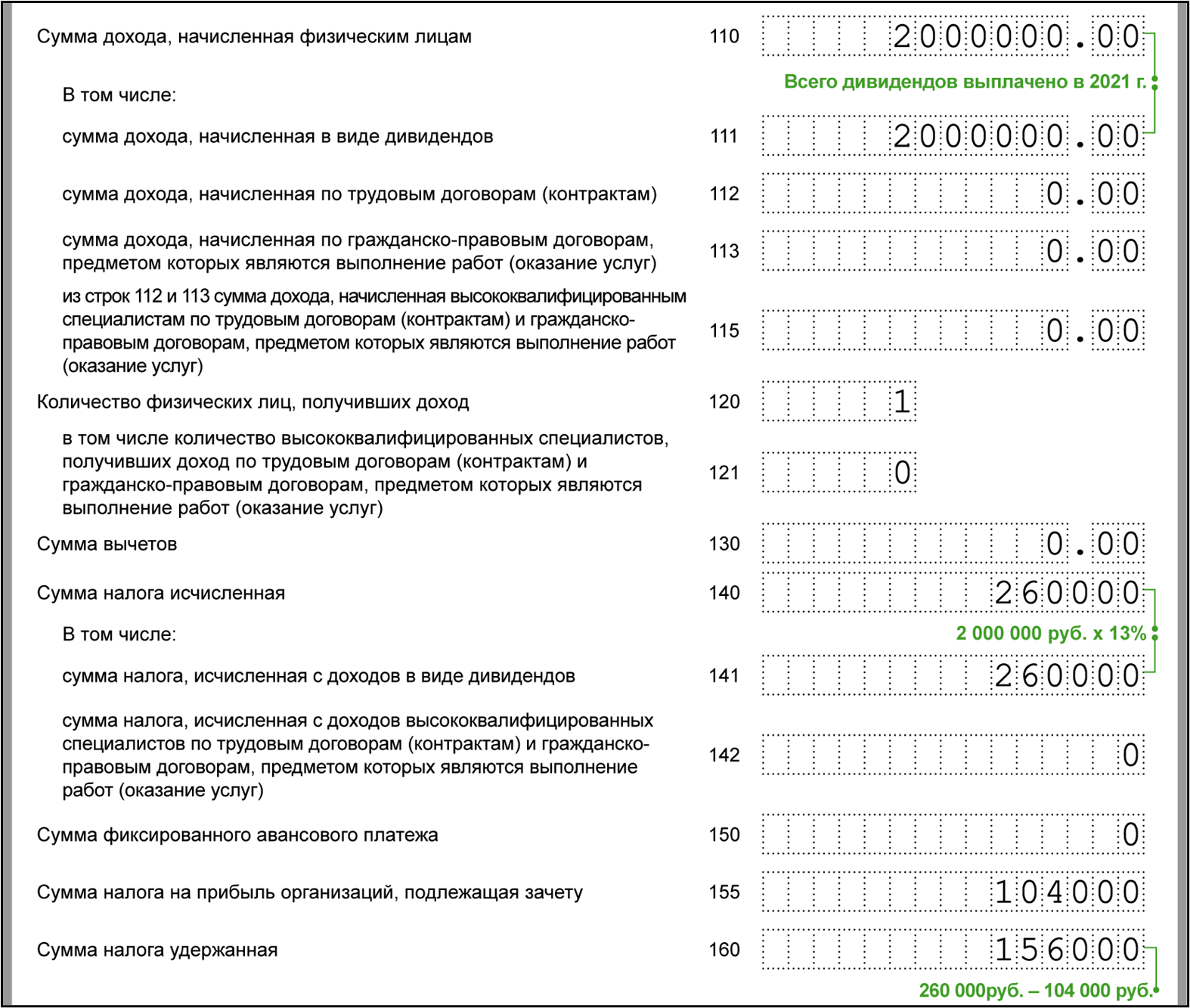

! Есть важное изменение в форме для налогоплательщиков, которые выплачивают дивиденды физлицам. Наконец в 6-НДФЛ появились отдельные поля для налога на прибыль, зачтенного при расчете НДФЛ с дивидендов. Это поле 155 в разделе 2 формы 6-НДФЛ, где указывается обобщенная сумма зачтенного налога по всем выплаченным за год дивидендам, а также поле «Сумма налога на прибыль организаций, подлежащая зачету» в разделе 2 Справки о доходах.

Пример отражения дивидендов в 6-НДФЛ

Кроме того, в разделе 2 расчета появились поля, в которых надо будет выделять данные по высококвалифицированным специалистам (ВКС), которые работают по трудовым договорам и гражданско-правовым договорам на выполнение работ или оказание услуг. Для дохода, выплаченного ВКС — поле 115, для количества таких работников — поле 121 и для сумм НДФЛ с их доходов — поле 142. В Справке о доходах, заполняемых на ВКС, в поле «Статус налогоплательщика» надо будет указывать код «7».

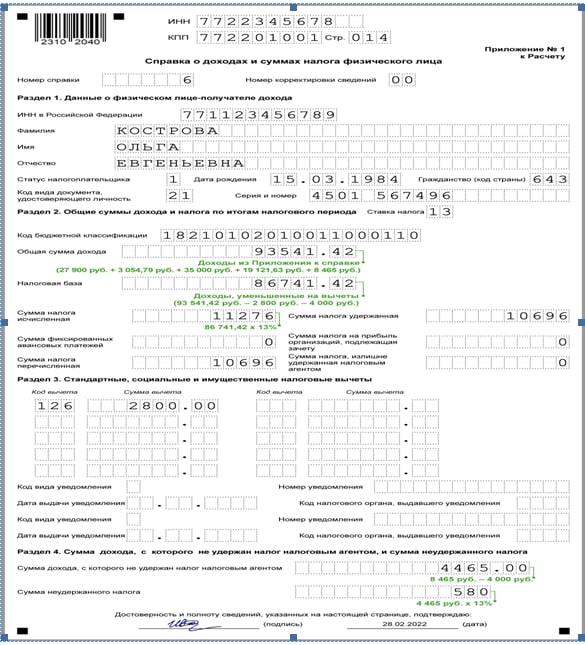

Справка о доходах

В обновленном разделе 2 Справки о доходах и в приложении к ней «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» теперь надо будет указывать КБК. Напомню: чтобы сообщить о невозможности удержать НДФЛ с доходов за 2021 г., не нужно подавать в налоговую отдельную справку, как раньше. Для этого достаточно Справки о доходах в составе 6-НДФЛ. Причем, экземпляр этой Справки вам нужно не забыть отправить до 01.03.2022 и самому человеку, с доходов которого вы не удержали НДФЛ.

Пример заполнения справки о доходах к 6-НДФЛ со сведениями о неудержанном налоге

Остались ли у Вас вопросы по заполнению 6-НДФЛ?