Страховые взносы – это обязательные платежи, которые платит работодатель, если он привлёк хотя бы одного сотрудника по трудовому или гражданско-правовому договору. Также их платят ИП и самозанятые за себя, но это тема для отдельной статьи. Суть обязательного страхования в том, что плательщик делает регулярные платежи, а фонд при наступлении страхового случая производит установленные законом выплаты. Давайте обсудим этот вопрос подробнее.

Расчёт страховых взносов

Правила расчёта для всех взносов одинаковы. Все страховые взносы – на ОПС, ОМС, ВНиМ и травматизм считайте на последнее число месяца по каждому работнику исходя из базы и тарифа по каждому виду взносов:

Формула расчёта страховых взносов

Уплата страховых взносов

Взносы нужно платить ежемесячно, на ОПС, ОМС и ВНиМ – по реквизитам ФНС, на травматизм – по реквизитам ФСС. Срок уплаты для всех взносов один – 15-е число следующего месяца, но КБК разные.

Взносы перечисляйте четырьмя отдельными платежками.

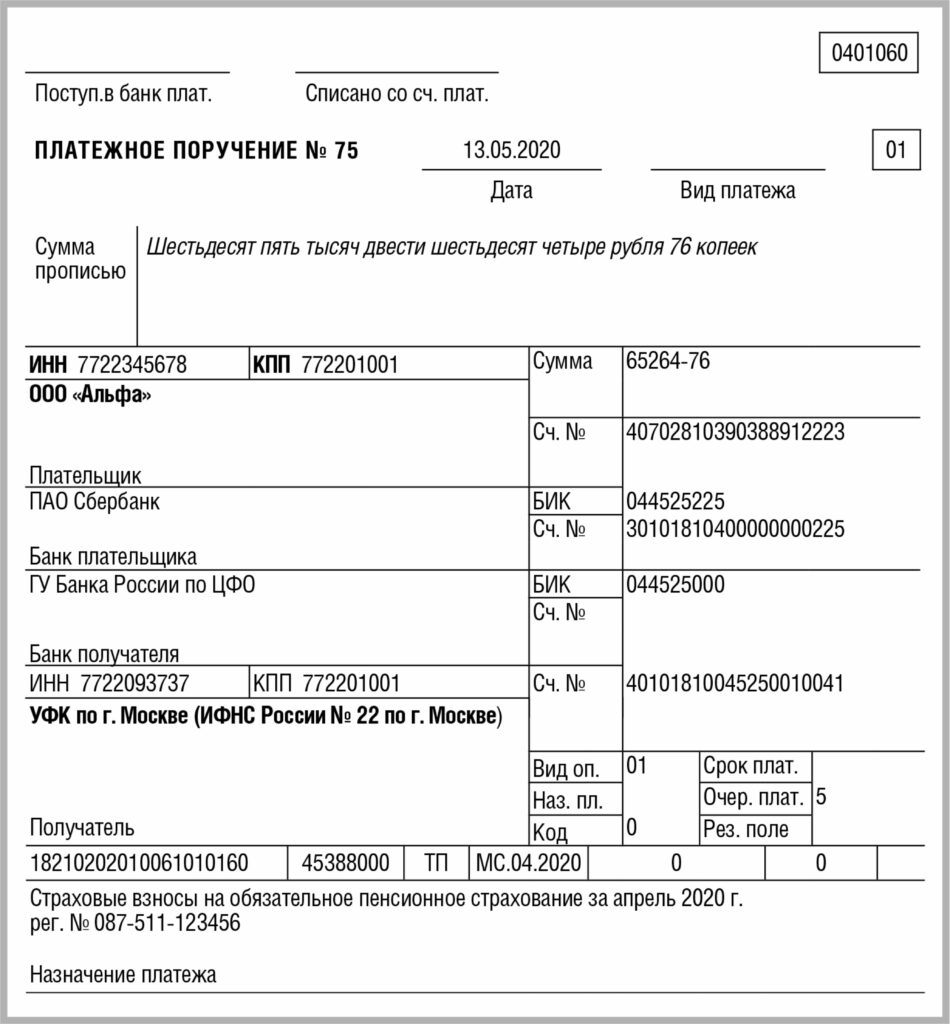

Пример. Платежное поручение по взносам на ОПС

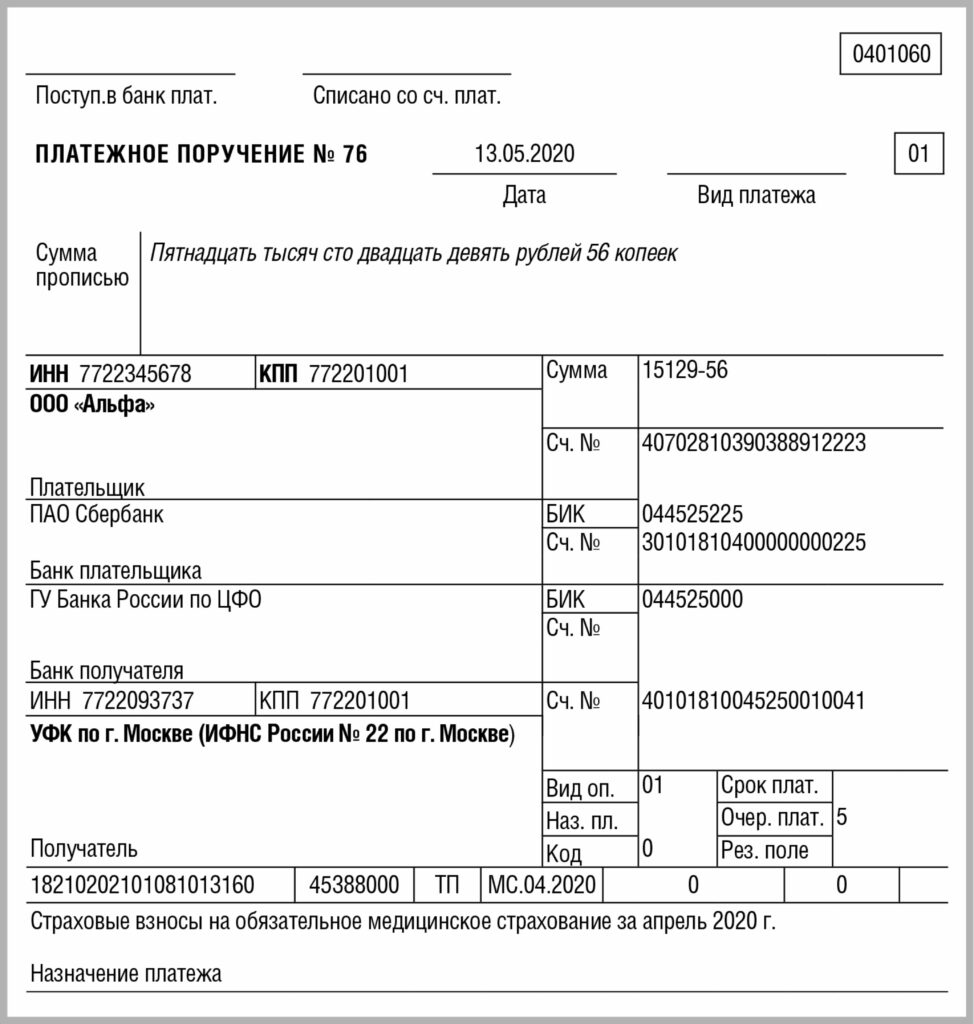

Пример. Платежное поручение по взносам на ОМС

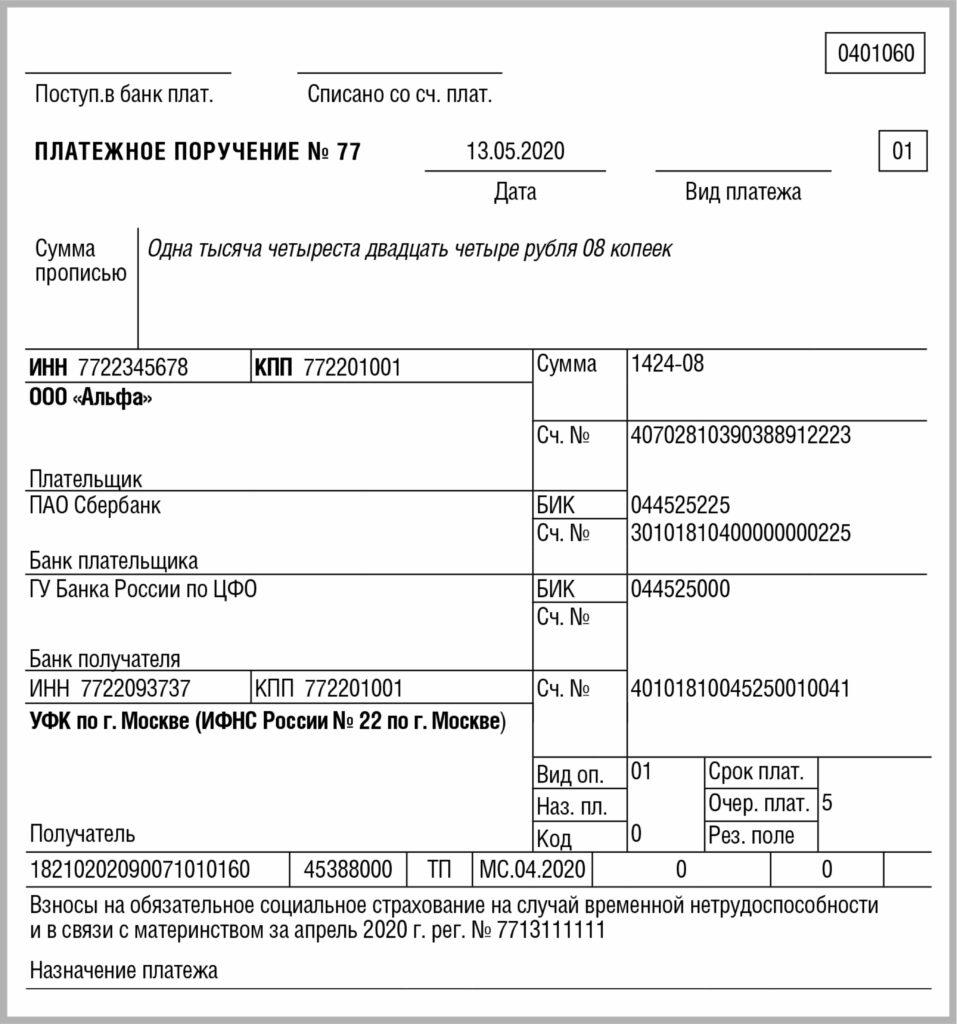

Пример. Платежное поручение по взносам на ВНиМ

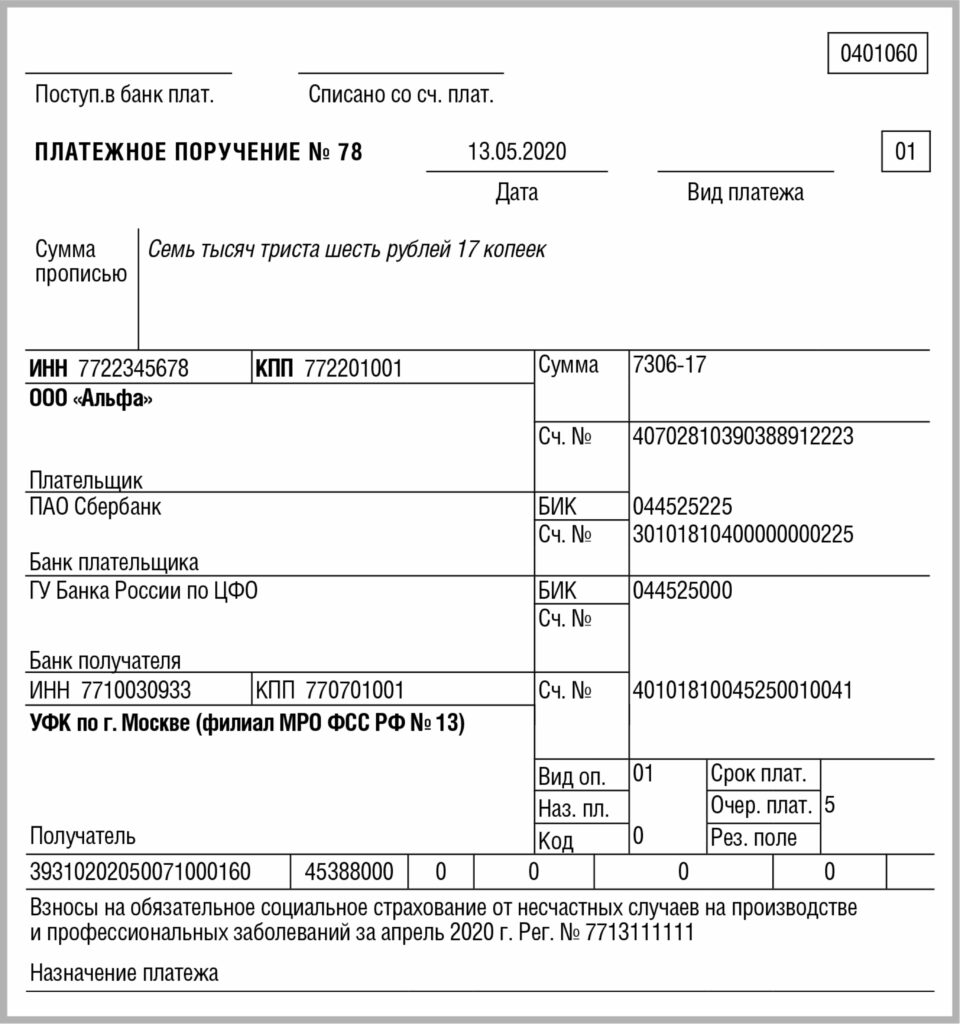

Пример. Платежное поручение по взносам на травматизм

Что ещё вы бы хотели узнать о страховых взносах?