Форма платежного поручения, номера полей платежки и описание порядка их заполнения утверждены Положением Банка России от 19.06.2012 N 383-П.

В любом платежном поручении вы должны указывать:

- сведения о самом платежном документе (номер, дата его составления);

- сведения о плательщике, включая реквизиты банка и номер счета, с которого банк спишет деньги;

- сведения о получателе платежа, в том числе реквизиты его банка и номер счета, на который должны быть зачислены средства;

- сумму платежа и иные сведения о нем (его назначение, очередность и др.).

Если вы перечисляете средства в бюджет либо оплачиваете государственные или муниципальные услуги, платежку оформляйте с учетом особенностей, которые установлены Приказом Минфина России от 12.11.2013 N 107н. В частности, вам нужно указать статус плательщика, КБК, основание и период платежа, а также иные данные.

Составить платежное поручение вы можете на бумаге или в электронном виде.

Бумажную платежку подписывают уполномоченные лица плательщика. На ней также проставляют оттиск печати, если она есть.

Электронную платежку подписывают электронной подписью или с помощью кодов и иных инструментов, которые позволяют подтвердить, что ее составил плательщик (его уполномоченное лицо).

Хранение платёжек

Сроки хранения платежных поручений те же, что и для прочих первичных учетных документов. Никаких специальных сроков нет.

Для целей бухучета платежные поручения храните не менее пяти лет по окончании отчетного года. Также вы должны хранить электронные программы и иные средства воспроизведения электронных платежных документов и проверки подлинности электронной подписи. Срок хранения для них - пять лет по окончании года, в котором вы использовали их в последний раз.

Для целей налогового учета минимальный срок хранения документов - пять лет. Но в ряде случаев действуют продленные сроки хранения.

Электронные платежные поручения, которые вы создаете в системе "Клиент-банк", храните по Правилам хранения документов, утвержденным Приказом Минкультуры России от 31.03.2015 N 526.

Для хранения создайте как минимум две электронные копии документов на разных носителях. Распечатывать и хранить их в бумажном виде не нужно.

Помимо самих платежек, вы обязаны хранить электронные программы и иные средства воспроизведения платежек, а также средства проверки подлинности электронной подписи .

Периодически (не реже одного раза в пять лет) проверяйте физическое состояние носителей и воспроизводимость электронных документов.

Систему хранения электронных документов и средств их воспроизведения вы определяете самостоятельно. Важно обеспечить сохранность носителей информации и защитить саму информацию от изменения (искажения), уничтожения и несанкционированной рассылки.

Платёжка при выплате зарплаты

01.06.2020 вступили в силу новые правила заполнения платежных поручений при перечислении доходов физлицам. Основные изменения касаются удержаний из заработной платы сотрудников, напомню про основные изменения.

В платежках на зарплату и другие выплаты физлицам в поле 20 укажите код вида дохода:

1 - выплаты, из которых можно удерживать долги по исполнительным документам: зарплата, премии, отпускные, больничные, выплаты по ГПД

2 - выплаты, из которых нельзя взыскивать долги: командировочные, детские пособия, алименты

3 - выплаты в возмещение вреда здоровью

Бухгалтерские программы автоматически проставляют код на основании вида дохода, который вы выбираете при заполнении документов.

При перечислении зарплаты и других доходов, из которых вы удержали деньги по исполнительному документу, укажите удержанные суммы в документах, направляемых в банк.

Указывать информацию о взысканной сумме рекомендовано в реквизите 24 "Назначение платежа" платежного поручения в следующей последовательности:

- символ "//";

- буквы "ВЗС", то есть взысканная сумма;

- символ "//";

- сумма цифрами. При указании суммы цифрами рубли отделяются от копеек знаком тире "-". Если взысканная сумма выражена в целых рублях, то после знака тире "-" указывается "00";

- символ "//".

Например, при сумме взыскания 1000 руб. запись будет выглядеть так:

//ВЗС//1000-00//.

Также Центробанк в своих разъяснениях отдельно коснулся вопроса оформления реестра к расчетному документу на общую сумму при переводе денег нескольким гражданам.

Взысканную сумму нужно отражать в реквизите, который в реестре предназначен для назначения платежа. Кроме того, эта сумма указывается по каждой строке реестра, если из соответствующего платежа удерживали деньги по исполнительным документам. Если удержания не было, в реестре взысканная сумма не отражается.

Платёжка по налогам и взносам

Платежные реквизиты для перечисления налогов и страховых взносов можно узнать на сайте ФНС. Там же можно оформить платежное поручение. КБК по налогам и взносам на 2021 г. приведены здесь.

- Вид платежа не указывайте - поле 5 оставьте пустым.

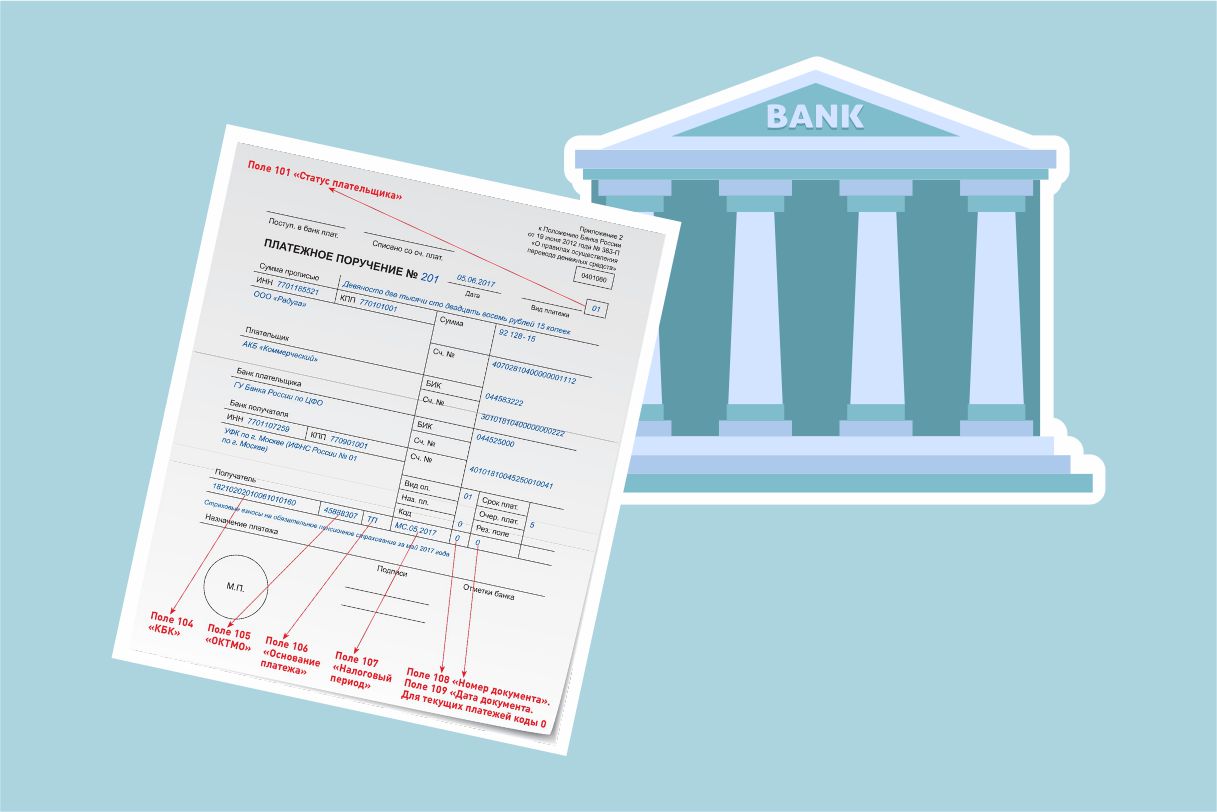

- Статус плательщика в поле 101 - "01". При перечислении НДФЛ, а также агентского НДС и налога на прибыль - "02".

- КПП в поле 102 - КПП по месту уплаты налога или взноса. В большинстве случаев - КПП организации. При уплате налога за ОП - КПП этого ОП.

- Очередность платежа в поле 21 - "5".

- В поле 22 поставьте "0". А если платите налог по требованию, где есть УИН, перепишите УИН.

- ОКТМО по месту уплаты - адресу организации, ОП или недвижимости узнайте на сайте ФНС.

- Основание платежа в поле 106: "ТП" - текущий платеж, "ЗД" - погашение недоимки, "ТР" - уплата по требованию, "АП" - уплата по акту проверки до выставления требования.

- Заполнение полей 107, 108 и 109 зависит от основания платежа.

- В поле 107 по текущим платежам или при погашении недоимки укажите период, за который платите налог, в формате XX.YY.ГГГГ. ХХ - вид периода: месяц - МС, квартал - КВ, полугодие - ПЛ, год - ГД. YY - номер периода: 01, 02 и так далее, а для годовых платежей - "00". ГГГГ - год. Например, при уплате НДС за 1 квартал 2021 г. - "КВ.01.2021", налога при УСН за 2021 г. - "ГД.00.2021", взносов за апрель 2021 г. - "МС.04.2021".

- При перечислении НДФЛ в поле 107 вид периода всегда будет МС. Номер периода: для НДФЛ с зарплаты и ежемесячных премий - месяц, за который они начислены, в остальных случаях - месяц выплаты дохода. Например, при выплате 07.09.2021 зарплаты за август и отпускных за сентябрь в поле 107 платежки по НДФЛ с зарплаты укажите "МС.08.2021", а с отпускных - "МС.09.2021" (Письма Минфина от 04.08.2020 N 21-03-04/68215, от 11.06.2019 N 21-08-11/42596).

Перечисляя налог или взнос по требованию, в поле 107 поставьте дату уплаты, указанную в требовании. При перечислении по акту проверки до получения требования - "0". - В поле 108 ставьте "0", а при уплате по требованию или акту - номер соответствующего документа.

- В поле 109 по текущим платежам укажите дату декларации или расчета. По налогам и взносам, которые платите до представления отчетности, а также при погашении недоимки ставьте "0". Так, "0" в поле 109 будет в платежках на страховые взносы, НДФЛ, ежемесячные платежи по прибыли, авансы по УСН. При уплате по требованию или акту в поле 109 укажите дату этого документа.

- Поле 110 всегда оставляйте пустым.

- В поле 24 кратко укажите назначение платежа - вид налога, взноса и период уплаты. Например, "Авансовый платеж по налогу на прибыль за 1 квартал 2021 г.".

Я подготовила подборку с примерами заполнения самых востребованных платёжек. Среди них платёжки:

- налогу на прибыль за год;

- налогу на прибыль за месяц;

- по НДС;

- по НДФЛ;

- по налогу на имущество;

- по авансовому платежу по налогу на имущество;

- по взносам на ОПС;

- по взносам на ОМС;

- по взносам на ВНиМ;

- по взносам на травматизм;

- по земельному налогу;

- по транспортному налогу;

- при УСН "доходы";

- при УСН "доходы минус расходы".

Чтобы получить подборку, оставьте заявку (для организаций Крыма и Севастополя) по ссылке.

Платёжка при оплате госпошлины

Сведения о плательщике укажите в таком же порядке, как и в платежке при уплате налогов. Исключение - поле 101. Заполните его так:

- если госпошлину администрирует налоговая инспекция, то укажите:

- "01" - если платит организация;

- "09" - если платит ИП;

- если госпошлину администрирует другой госорган - и организации, и ИП указывают "08".

Если платите пошлину за другую организацию или ИП, то есть особенности в заполнении платежки.

В полях 13 - 14, 16 - 17, 61 и 103 платежного поручения укажите реквизиты госоргана, который администрирует госпошлину, а также его банковские реквизиты:

- в поле 16 - сокращенное название органа Федерального казначейства и в скобках - сокращенное название госоргана, который администрирует пошлину.

Например, "УФК по г. Москве (ИФНС России N 26 по г. Москве)";

- в полях 61 и 103 - ИНН и КПП госоргана, который администрирует пошлину. В нашем примере - ИНН и КПП ИФНС N 26 по г. Москве;

- поле 13 - название и место нахождения банка, в котором открыт счет получателя госпошлины. Например, "ГУ Банка России по ЦФО".

Если заполняете платежку в электронном виде с помощью программы, то поле заполнится автоматически, как только введете БИК банка получателя;

- поле 14 - БИК банка получателя;

- поле 17 - номер банковского счета получателя.

- Поле 15 заполняйте только в случае, когда госпошлину администрируют налоговые органы. В платежках на перечисление налоговых платежей в данном поле в обязательном порядке указывается номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС)).

Имейте в виду, что не всегда госорган, в который вы обращаетесь, совпадает с госорганом, который администрирует уплату госпошлины.

Например, госпошлину за рассмотрение дела в арбитражном суде администрируют налоговые органы.

Значит, в платежке вам нужно указать реквизиты не арбитражного суда, а налоговой инспекции, где конкретный суд стоит на учете.

Администратора пошлины можно определить по первым трем цифрам КБК. Например, у налоговой службы - 182, у Росреестра - 321, а у МВД - 188.

В любом случае каждый раз, когда вам нужно заплатить пошлину, уточняйте реквизиты для ее уплаты. Если ошибетесь, платеж может не попасть в бюджет, тогда уплату не засчитают.

Вам нужно указать код УИН (если его сформировали для вас), КБК и другие данные о платеже.

Указывайте тот УИН, который госорган-получатель сформировал специально для вашего предстоящего платежа. Этот УИН вам должны сообщить, например, выдать квитанцию на оплату, где он будет указан.

УИН указывайте в поле 22 "Код" платежного поручения.

Если УИН вам не сообщили, ставьте "0" .

УИН - это уникальный код. Он формируется один раз для конкретного платежа. Каких-либо справочников УИН нет. Поэтому нельзя использовать УИН:

- из чужой квитанции;

- из образцов заполнения платежек;

- который был сформирован для вас в прошлый раз, даже если вы платили точно такую же госпошлину.

Если укажете не тот УИН, платеж не пройдет.

КБК указывайте в поле 104 платежного поручения.

В Приложении к Приказу Минфина России от 06.06.2019 N 85н содержится Порядок формирования и применения КБК. При этом все КБК по госпошлине приведены в Приложениях N N 1, 2 к Приказу Минфина России от 08.06.2020 N 99н.

С помощью системы КонсультантПлюс я подготовила образец платежного поручения для выплаты зарплаты.

Вместо трех нулей вначале вам нужно поставить код администратора госпошлины.

Важно правильно указать КБК, иначе госорган может отказаться выполнять ваш запрос.

Платёжка на перечисление алиментов

Платежное поручение на перечисление удержанных алиментов заполняйте по общим правилам, которые предусмотрены в Приложении 1 к Положению Банка России от 19.06.2012 N 383-П.

- В полях 3 и 4 отразите номер и дату платежки. Напомним, что перечислить алименты по исполнительному документу нужно в трехдневный срок со дня выплаты зарплаты или иного дохода сотруднику.

- В полях с данными плательщика укажите ваши реквизиты.

- Реквизиты получателя платежа возьмите из документов, на основании которых перечисляете алименты (например, из постановления судебного пристава-исполнителя). Получателем может быть как физическое лицо, в пользу которого уплачиваются алименты, так и структурное подразделение территориального органа ФССП России.

Платежные реквизиты подразделения территориального органа ФССП вы можете уточнить, обратившись в это подразделение.

- В полях 6 и 7 укажите сумму удержанных алиментов. Напомним, что при перечислении алиментов по исполнительному документу их размер не должен превышать 70% дохода работника.

Если вы перечисляете алименты непосредственно физлицу, в поле 20 укажите код вида дохода "2" .

- Очередность платежа при перечислении алиментов укажите в поле 21. Она зависит от того, в каком порядке вы их перечисляете. Если по исполнительному документу - укажите "1". Если исполнительного документа нет и вы перечисляете алименты по поручению работника, то, по нашему мнению, нужно указать "3", как для зарплаты, так как заявление работника не является исполнительным документом.

- В поле 24 (назначение платежа) кратко укажите документ, на основании которого перечисляете алименты, и другие сведения о платеже, которые помогут его идентифицировать.

Например, "Алименты по исполнительному листу N 110/2 от 12.04.2017 за февраль 2019 г. Межрайонный отдел судебных приставов по взысканию алиментных платежей N 1 г. Москвы. Дело 8546/алим/12. Без НДС".

- Поля 101, 104 - 110 заполнять не нужно.

В системе КонсльтантПлюс я нашла для вас самые востребованные КБК для оплаты госпошлины.

Платежное поручение подпишите и поставьте печать (если она у вас есть).

С помощью системы КонсультантПлюс я подготовила для Вас образец платёжного поручения для оплаты алиментов.

Какие еще вопросы о платёжном поручении 2021 года возникли у вас?