Каждый акционер или участник общества хочет получать доход от владения акциями (долями) – свои дивиденды. Чтобы выплатить дивиденды, компания должна сделать ряд действий. Так, юристы оформляют решение о выплате дивидендов, проверяют, соблюдены ли все условия для этого. Бухгалтеры проводят начисление, удержание всех необходимых налогов и выплату. Как это все происходит, Вы сможете узнать в нашей статье.

Условия для выплаты дивидендов

Акционерное общество или ООО вправе выплатить дивиденды, только если на момент выплаты нет ограничений, предусмотренных законом (п. 4 ст. 43 Закона об АО, п. 2 ст. 29 Закона об ООО).

Условия выплаты дивидендов:

1) принято решение о выплате дивидендов в соответствии с очередностью их объявления (п. 3 ст. 42, п. п. 2, 3 ст. 43 Закона об АО, п. п. 1, 2 ст. 28 Закона об ООО);

2) нет ограничений на выплату дивидендов, а именно (п. 4 ст. 43 Закона об АО, п. 2 ст. 29 Закона об ООО):

- общество не отвечает признакам несостоятельности (банкротства) или они не появятся у общества в результате их выплаты;

- стоимость чистых активов общества больше уставного капитала и резервного фонда (при его наличии) и не станет меньше их размера в результате выплаты.

Кроме того, при наличии в АО совета директоров обязательно должны быть рекомендации совета директоров по размеру дивидендов (п. 4 ст. 42, п. 1 ст. 64 Закона об АО). В уставе ООО такие рекомендации могут включаться по аналогии.

Также законами могут быть предусмотрены и иные условия. Например, банк со дня получения требования Банка России об осуществлении мер по финансовому оздоровлению кредитной организации, содержащего основания его направления, до дня получения разрешения не вправе принимать решения о распределении прибыли (выплате дивидендов), а также распределять прибыль (выплачивать дивиденды), если это приведет к нарушению обязательных нормативов, установленных Банком России (ст. 72 Закона о Банке России).

После того как указанные обстоятельства отпадут (прекратятся), общество обязано выплатить дивиденды (п. 4 ст. 43 Закона об АО, п. 2 ст. 29 Закона об ООО).

Периодичность выплаты дивидендов

Распределять прибыль общества на дивиденды можно ежеквартально, раз в полгода или раз в год, если нет ограничений на выплату (п. 1 ст. 42 Закона об АО, п. 1 ст. 28, п. 2 ст. 29 Закона об ООО).

В какой срок с момента принятия решения нужно выплатить дивиденды в ООО

Выплатить дивиденды нужно в срок, установленный уставом ООО или решением об их выплате. Данный срок не может быть более 60 дней с момента принятия решения (п. 3 ст. 28 Закона об ООО).

Учтите, если в уставе нет срока выплаты дивидендов и при принятии решения он не был установлен, то выплатить их нужно в течение 60 дней (п. 3 ст. 28 Закона об ООО).

Когда должны быть выплачены дивиденды в АО

Большинству акционеров дивиденды нужно выплатить в течение 25 рабочих дней с даты, на которую определяются лица, имеющие право на получение дивидендов. Эта дата указывается в решении о выплате дивидендов. В течение 10 рабочих дней с этой же даты выплатить дивиденды нужно по тем акциям, которые находятся у номинального держателя или доверительного управляющего, являющегося профессиональным участником рынка ценных бумаг (п. п. 3, 6 ст. 42 Закона об АО).

При этом дата, на которую определяются лица, имеющие право на получение дивидендов, может быть в промежутке от 10 до 20 дней с даты принятия решения о выплате (объявлении) дивидендов (п. 5 ст. 42 Закона об АО).

Налоговый учет дивидендов

При выплате юрлицам

Налог на прибыль исчислите и удержите при выплате дивидендов. С начисленных, но не выплаченных дивидендов налог не удерживайте (ст. 275 НК РФ).

Ставка налога с дивидендов - 13%. Но есть и ставка 0% - по дивидендам, которые вы платите материнской компании. На день принятия решения о выплате дивидендов она должна владеть как минимум 50% в уставном капитале вашей фирмы не менее 365 дней подряд (ст. 284 НК РФ).

Если ваша компания сама не получает дивиденды, налоговая база - вся сумма, причитающаяся участнику. Так, со 100 000 руб. начисленных дивидендов налог по ставке 13% - 13 000 руб.

Если вы получаете дивиденды от других компаний, налоговую базу для каждого участника считайте так (п. 5 ст. 275 НК РФ):

Срок уплаты налога на прибыль с дивидендов - не позднее дня, следующего за днем выплаты (ст. 287 НК РФ).

При выплате физлицам

НДФЛ исчислите и удержите при выплате дивидендов. С начисленных, но не выплаченных дивидендов налог не удерживайте (ст. 214 НК РФ).

Ставка НДФЛ с дивидендов - 13%, а с суммы, превышающей 5 млн руб. с начала года, - 15%.

Если вы получаете дивиденды от других компаний, уменьшите исчисленный НДФЛ на удержанный с этих дивидендов налог на прибыль (ст. 214 НК РФ).

При расчете можно учесть дивиденды, полученные как в текущем, так и в предыдущем году, если они не были учтены при предыдущих выплатах. Если таких дивидендов больше, чем тех, что вы собираетесь выплатить сами, НДФЛ можно уменьшить максимум на 13% от дивидендов, причитающихся участнику.

Для промежуточных дивидендов никаких особенностей нет.

Срок уплаты НДФЛ с дивидендов ООО - не позднее дня, следующего за днем выплаты (ст. 226 НК РФ).

Страховые взносы на дивиденды не начисляйте.

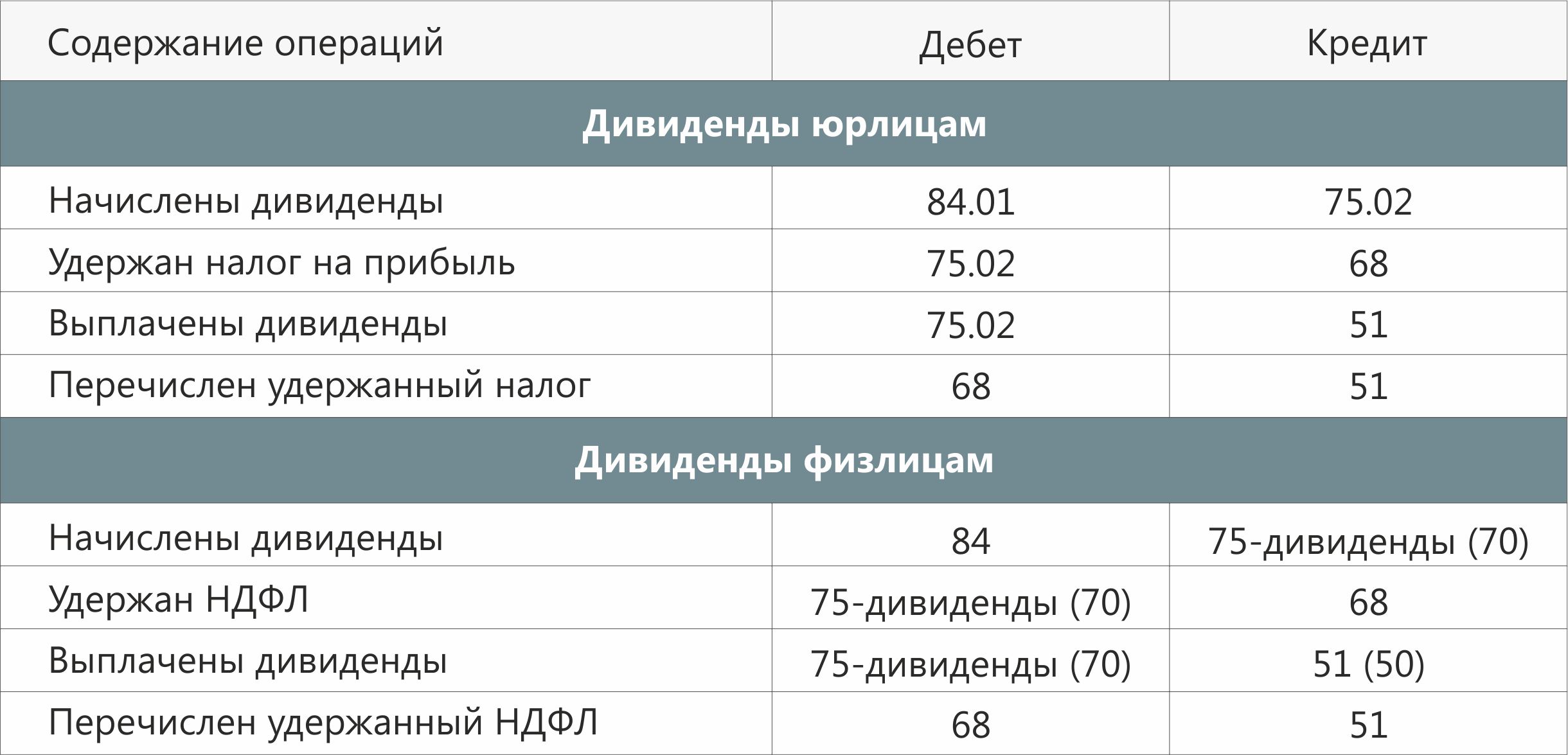

Бухучет дивидендов

Проводки по начислению и выплате дивидендов указаны в таблице.

Этот обзор я написала на основе документов и консультаций из КонсультантПлюс. Если у вас остались вопросы, вы можете открыть бесплатный двухдневный доступ к системе (для организаций Крыма и Севастополя).

Что еще вы бы хотели узнать о дивидендах?