Любые налоги (кроме НДФЛ за налогового агента), а также пени и штрафы по ним можно заплатить за третье лицо.

Оплатить задолженность можно за текущий период и за прошлые. При этом не имеет значения, кем являются плательщик и лицо, за которое уплачивают налоги: организация, ИП или физлицо. То есть одна организация может уплатить налог за другую, а учредитель − за свою компанию. Отметим, что уплатить за третье лицо можно также страховые взносы (кроме взносов на травматизм). Порядок их уплаты такой же, как и при перечислении налога. Также не важны и причины, по которым плательщик решил заплатить «не свои» налоги.

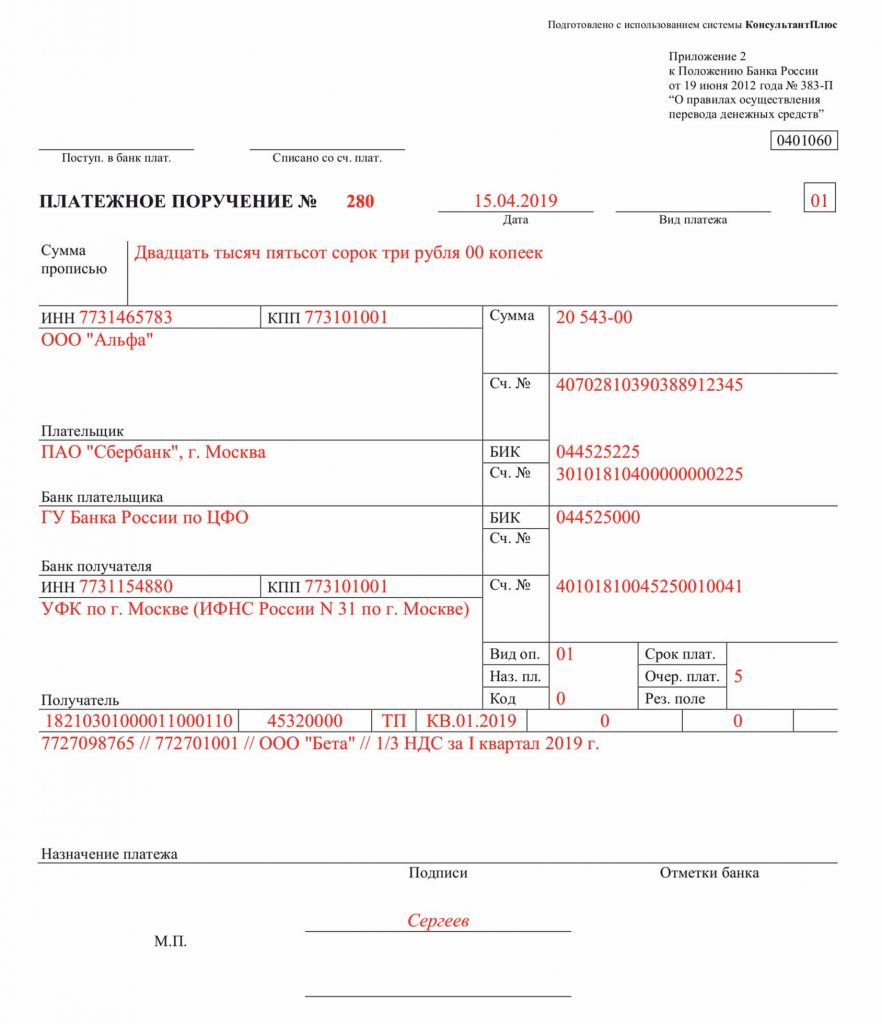

Платёжку заполните в общем порядке, но с учётом следующих особенностей:

- в поле 101 укажите статус лица, за которое платите налог;

- в полях 60 и 102 отразите его ИНН и КПП. Если перечисляете налог за ИП, то в поле 102 поставьте «0» (ноль);

- в поле 8 покажите свои данные (наименование организации, а для предпринимателя − Ф.И.О. и после статус «ИП» в скобках);

- в поле 24 «Назначение платежа» укажите сначала свои ИНН и КПП (если он есть) через знак «//». Затем − наименование организации или Ф.И.О. предпринимателя (с указанием «ИП» в скобках), за кого перечисляете налог. После этого через знак «//» укажите назначение платежа. Например: «7727098765 // 772701001 // ООО «Бета» // 1/3 НДС за I квартал 2019 г.».

Данные о платеже и получателе уточните у того, за кого платите налог.

Этот пример заполнения платёжного поручения на уплату налога за третье лицо мы нашли в системе «КонсультантПлюс».

Для удобства вы также можете воспользоваться интернет-сервисом налоговой службы «Уплата налогов за третьих лиц», чтобы оформить платёжное поручение.

Я также подготовила для вас ТОП-6 вопросов, поступивших в Центр консультирования. Переходите по ссылке, будет интересно:

Если у вас есть предложения и темы, которые хотелось бы обсудить в нашем блоге – оставляйте комментарии.