В расчёте 6-НДФЛ нужно заполнить титульный лист, раздел 1 и раздел 2. При этом заполняются они абсолютно по-разному.

В разделе 1 отразите выплаты, вычеты и налог за весь период с начала года. Доходы по разным ставкам нужно указать отдельно. В этом же разделе нужно отразить фактически удержанный налог из выплаченных доходов.

В разделе 2 покажите сведения только за последние три месяца. При этом отразить нужно только те выплаты, по которым срок перечисления налога наступает именно в этом периоде. Поэтому в разделе 2 особое внимание нужно уделять датам выплат и удержания налога.

Главное при заполнении расчёта 6-НДФЛ – аккуратно перенести данные из налоговых регистров по НДФЛ. Поэтому если налоговый учёт в порядке, то и заполнить расчёт 6-НДФЛ будет несложно.

Порядок заполнения 6-НДФЛ за 9 месяцев

В 6-НДФЛ отражайте все доходы физлиц, с которых вы должны исчислить НДФЛ. Не включайте в 6-НДФЛ те доходы, которые в принципе не облагаются налогом, например детские пособия, и те, с которых физлица платят налог сами, – доход от продажи имущества или доходы ИП.

Раздел 1 заполняйте нарастающим итогом с начала года до конца сентября.

В строке 020 покажите все доходы физлиц с начала года.

В строке 030 укажите вычеты по доходам из строки 020, а в строке 040 – исчисленный с них НДФЛ.

Строки 025 и 045 заполняйте, только если платили дивиденды. А строку 050 – если есть иностранные работники с патентом.

В строке 060 укажите число людей, чьи доходы вы отразили в 6-НДФЛ.

Работников, у которых не было облагаемых доходов, не учитывайте.

В строку 070 включите НДФЛ, удержанный с начала года.

В строке 080 покажите только тот НДФЛ, который вы вообще не можете удержать. Примеры найдете здесь.

Строку 090 заполняйте, если возвращали налог работникам.

Если применяете разные ставки НДФЛ, на каждую заполните отдельный блок строк 010 – 050. А в строках 060 – 090 укажите суммированные данные по всем ставкам.

В раздел 2 включайте только выплаты за 3 квартал. Для каждой определите дату получения дохода (строка 100), дату удержания налога (строка 110) и срок его перечисления, установленный НК (строка 120).

Доходы, у которых все три даты совпадают, включите в один блок строк 100 – 140. Например, вместе можно показать зарплату и выплаченную с ней премию за месяц. А вот отпускные или пособия по больничным показывать вместе с зарплатой нельзя, даже если они выплачены одновременно с зарплатой.

О заполнении строки 130 читайте здесь.

Если срок перечисления налога по ст. 226 НК наступит в 4 квартале 2020 года, показывать доход в разделе 2 не надо, даже если вы отразили его в разделе 1. Так, не надо включать в раздел 2 6-НДФЛ за 9 месяцев 2020 года зарплату за сентябрь, выплаченную в октябре 2020 года.

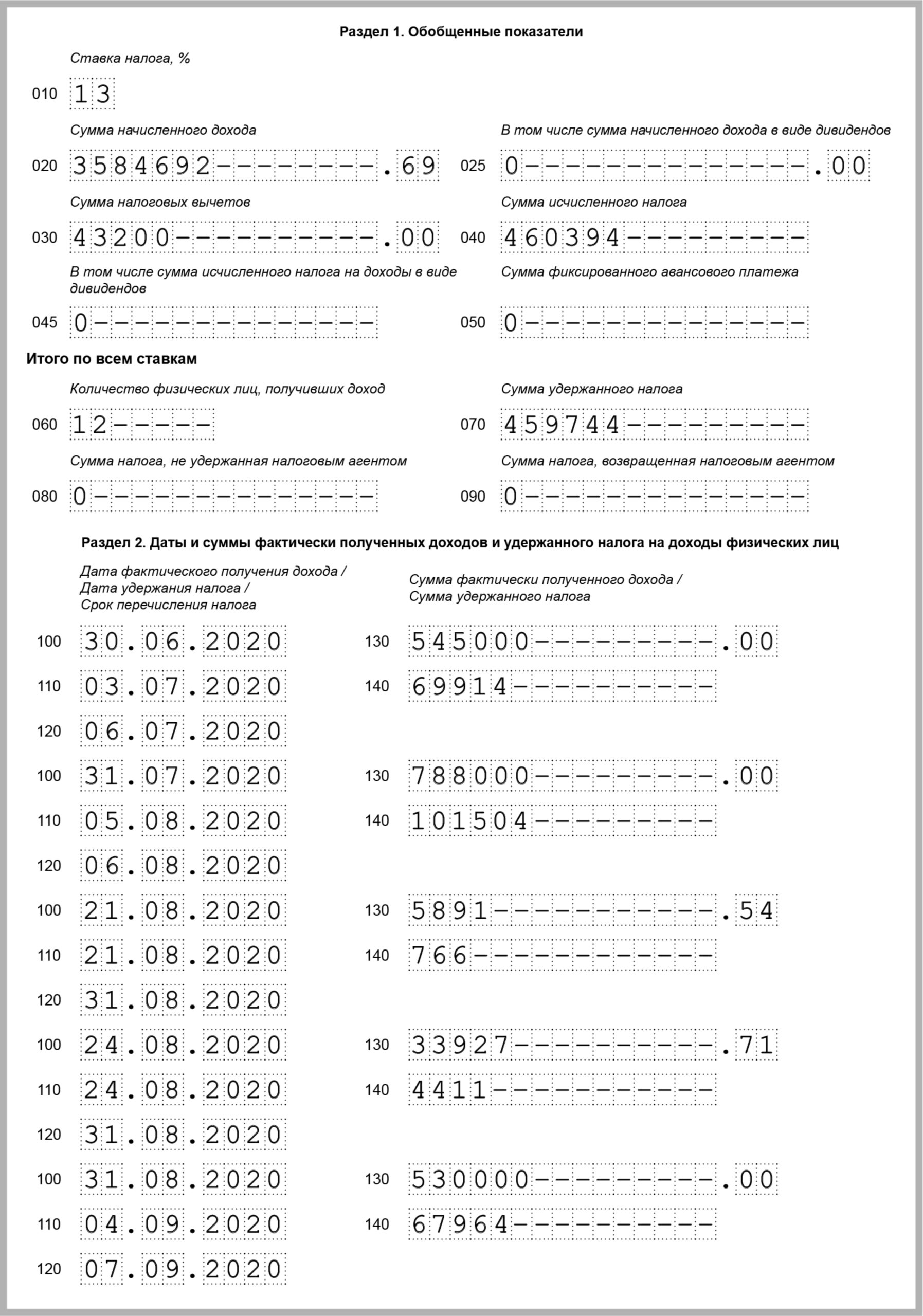

Давайте рассмотрим пример 6-НДФЛ за 9 месяцев 2020 года.

Допустим, в организации 12 работников. За 9 месяцев 2020 года начислены зарплата, премии, отпускные и пособия по больничным в общей сумме 3 584 692,69 руб., предоставлены вычеты – 43 200 руб. НДФЛ со всех выплат – 460 394 руб. Весь НДФЛ удержан и уплачен в бюджет, кроме НДФЛ 70 564 руб. с зарплаты за сентябрь 550 000 руб., вычет – 7 200 руб.

В январе 2020 года удержан НДФЛ 69 914 руб. с зарплаты за декабрь 2019 года 545 000 руб., вычет – 7 200 руб. Всего за 9 месяцев 2020 года удержан НДФЛ – 459 744 руб. (460 394 руб. – 70 564 руб. + 69 914 руб.).

В 3 квартале выплачены:

- зарплата за вторую половину июня 272 500 руб. – 03.07.2020. Из неё удержан НДФЛ со всей зарплаты за июнь – 69 914 руб. (вся зарплата за июнь – 545 000 руб.), вычет – 7 200 руб.;

- зарплата за июль 530 000 руб. – 20.07.2020 и 05.08.2020, НДФЛ с неё – 67 964 руб., вычет – 7 200 руб.;

- премия за июль 258 000 руб. – 05.08.2020, НДФЛ с нее – 33 540 руб.;

- пособие по больничному 5 891,54 руб. – 21.08.2020, НДФЛ с него – 766 руб. Больничный выдан с 13.08.2020 по 19.08.2020;

- отпускные 33 927,71 руб. – 24.08.2020, НДФЛ с них – 4 411 руб. Отпуск предоставлен с 28.08.2020 по 25.09.2020;

- зарплата за август 530 000 руб. – 20.08.2020 и 04.09.2020, НДФЛ с неё – 67 964 руб., вычет – 7 200 руб.;

- аванс за сентябрь 300 000 руб. – 18.09.2020.

Премия и зарплата за июль включены в один блок строк 100 – 140, так как у них совпадают все три даты в строках 100 – 120. Их общая сумма – 788 000 руб., удержанный с них налог – 101 504 руб. Аванс за сентябрь в разделе 2 6-НДФЛ за 9 месяцев 2020 года не отражается. Он будет отражён в 6-НДФЛ за 2020 год.

Пример. 6-НДФЛ за 9 месяцев 2020 года

Какие доходы нужно отражать в форме 6-НДФЛ

В расчёте 6-НДФЛ отражайте все доходы, с которых вы должны удержать НДФЛ.

Объект обложения НДФЛ – это доход, который получает физическое лицо, в том числе заработная плата и другие выплаты по трудовым договорам, оплата по гражданско-правовым договорам на оказание услуг, выполнение работ, дивиденды и иные доходы, которые не освобождены от НДФЛ.

Облагаются НДФЛ доходы, полученные как от источников в РФ, так и от источников за пределами РФ.

Налоговый агент обязан исчислить, удержать и перечислить НДФЛ в бюджет с доходов, выплачиваемых физлицам:

- в денежной форме, как в рублях, так и в иностранной валюте;

- в натуральной форме (имущество, имущественные права, работы, услуги);

- в виде материальной выгоды.

Не нужно в расчёт 6-НДФЛ включать:

- доходы, которые полностью не облагаются НДФЛ на основании ст. 217 НК РФ.

Например, не отражайте в расчёте единовременную материальную помощь работнику в связи со смертью члена семьи.

А вот доходы, которые лишь частично не облагаются налогом по ст. 217 НК РФ, рекомендуем включить в расчёт. Например, это суммы материальной помощи и стоимость подарков в пределах 4 000 руб. в год. Ведь общая сумма таких доходов за год может превысить необлагаемый лимит.

- доходы, с которых НДФЛ должен уплатить тот, кто их получает;

- доходы индивидуальных предпринимателей, нотариусов, адвокатов и иных лиц, занимающихся частной практикой;

- доходы, перечисленные в п. 1 ст. 228 НК РФ. Например, доходы, которые физлица получают от продажи недвижимого имущества;

- доходы резидентов других государств, которые не облагаются в России в силу международных договоров.

Как корректировать 6-НДФЛ

Для исправления любых ошибок в 6-НДФЛ сдайте в ИФНС уточненный расчёт. Чтобы избежать штрафа, это надо сделать до того, как ошибку найдёт инспекция.

Уточнённый 6-НДФЛ сдавайте по той же форме, что и первоначальный. В расчёт включите все показатели – и исправленные, и те, что были верны.

Укажите порядковый номер корректировки – 001, 002 и т.д.

Ошибки в КПП или ОКТМО исправляйте иначе. Сдайте два расчёта: один с номером корректировки «000», второй – с «001». В первом проставьте верные значения КПП и ОКТМО, остальные строки заполните как в первичном расчёте. Во втором укажите КПП и ОКТМО из ошибочного отчёта, а в строках для сумм и дат проставьте нули.

Я подготовила для вас информацию о том, как проверить 6-НДФЛ по контрольным соотношениям. Будет полезно!

Если у вас есть предложения и темы, которые хотелось бы обсудить в нашем блоге – оставляйте комментарии.

Что ещё вы бы хотели узнать о 6-НДФЛ?